子どもの出産や成長を期に住まいの購入を検討しているご家庭も多いのではないでしょうか。家探しはワクワクする一方で、手続き・専門用語・判断ポイントが多く、分からないことや疑問に思うことも多くあります。

「住宅購入を検討しているけれど、何から始めたらいいのか分からない」「大きな買い物なので失敗したくない」そんな不安を抱くのも当然です。

不安を解消するためにも、まずはじめに「不動産購入の流れ」について押さえておきましょう。不動産購入前に全体の流れを理解しておくことで、予算オーバーや物件選びの失敗を防ぐことができます。

この記事では、不動産購入の一連のステップを 9つの流れに分けて、分かりやすく解説していきます。

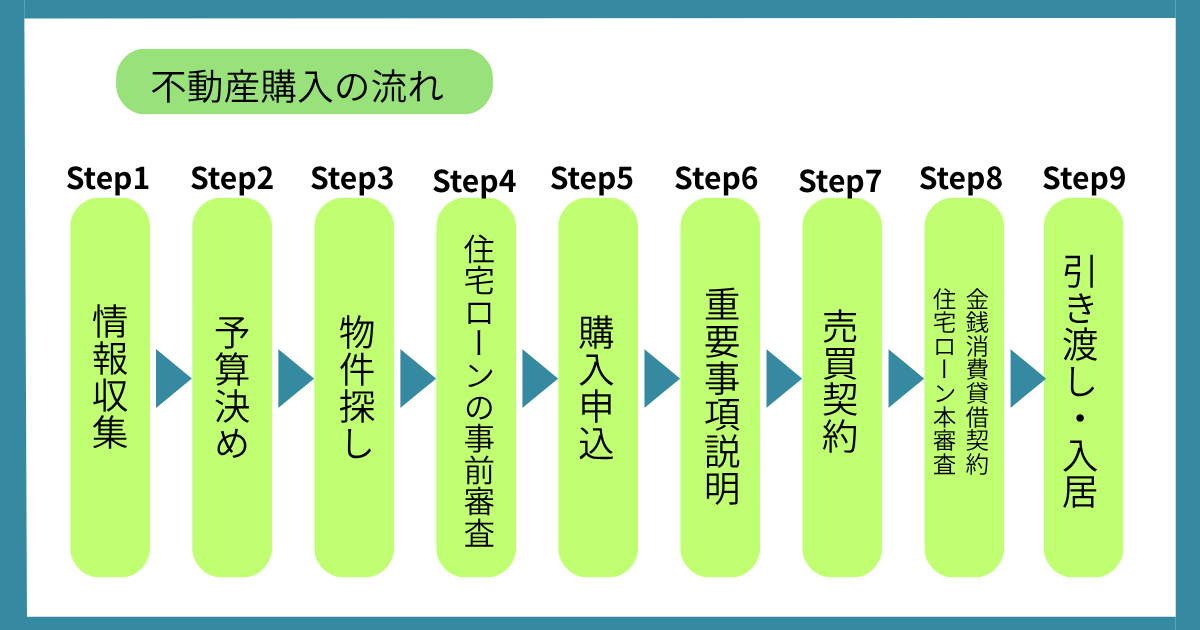

不動産購入|9つのステップ

不動産購入は、大まかに9つのステップに従って進んでいきます。次の章からは1Stepごとに詳しく解説していきます。

Step1 情報収集

不動産購入の第一歩は「どんな暮らしをしたいのか」をイメージしながら情報を集めることです。この作業を丁寧に行うことで、後の予算決めや物件選びがスムーズになります。

まずは、次のようなポイントを整理しながら情報収集を進めていきましょう。

- 希望エリア|通勤・通学のしやすさ、子育て環境、学区、治安、買い物の利便性など

- 住まいのタイプ|戸建て・マンション・新築・中古

- 必要な広さ・間取り|家族構成・子どもの成長、ライフスタイルの変化などを見据えて考える

- 相場感の把握|希望エリアの価格帯を知ることで、現実的な予算の目安がつく

Step2 予算決め

住宅購入で後悔しないためには「いくらまでなら無理なく払えるか」を早い段階で明確にしておくことが大切です。物件価格だけでなく、購入時や入居後にかかるお金も含めてトータルで考えることで、買ったあとに家計が苦しくなるリスクを減らせます。

総予算の考え方

総予算は、物件価格+諸経費をセットで考えます。諸経費には、仲介手数料・登記費用・ローン手数料・火災保険料・税金などが含まれ、一般的に物件価格の7〜10%程度が目安です。

▼関連する記事はこちら

「2026年度版 不動産購入に必要な諸経費とは?知らなきゃ損する費用の全貌」

無理のない返済額の目安

住宅ローンの返済額は、年収に対する返済負担率を基準に考えるとイメージしやすくなります。一般的に、無理のないラインは返済負担率20〜25%程度といわれています。

返済負担率 = 年間返済額 ÷ 手取り年収 × 100

たとえば年収500万円の場合、年間返済額は100〜125万円(毎月約8〜10万円)が目安となります。

子育て世帯の場合は、さらに教育費のピーク時期も意識しておきたいところです。「今は返せそうでも、子どもが中学・高校・大学に進学する頃に家計が圧迫される」ということも起こりがちです。

- 将来の教育費

- 車の買い替え

- 老後資金の準備

こうしたライフイベントも見据え「今払える額」ではなく「長く続けられる額」で返済計画を立てることが安心につながります。

予算決めでよくある失敗

予算決めの段階でつまずくと、その後の物件選びやローン選びにも影響してしまいます。

■ 物件価格だけで判断してしまう

「この価格なら買えそう」と物件価格だけを見て決めてしまうと、諸経費や引っ越し費用が想定以上にかかり、結果的に資金不足に陥ることがあります。諸経費は現金での支払いが必要なケースも多く「思ったより現金が足りない」という事態になりがちです。早めに不動産会社や金融機関に概算を確認しておきましょう。

■ 住宅ローン控除を過信する

住宅ローン控除は家計の助けになりますが「控除があるから多少無理しても大丈夫」と考えるのは危険です。控除額は年収や借入額、税額によって変わるため、あくまで「プラスαの助け」として捉え、控除がなくても返済を続けられる計画にしておくことが大切です。

プロに相談する

住宅購入は一生に何度もない大きな決断です。自分たちだけで判断しようとすると、どうしても「本当にこの予算で大丈夫?」「教育費との両立は?」と不安が残りがちです。

そんなときは、お金の専門家であるファイナンシャルプランナー(FP)に相談してみることをおすすめします。

秋山グループ株式会社は、提携FPに無料で個別相談することができます。ライフプランシュミレーションを作成し、教育費や老後資金まで見据えた無理のない返済計画を一緒に確認できるため、初めての住宅購入でも安心して進められます。

Step3 物件探し

情報収集で「住みたいエリア」や「理想の暮らし方」が少しずつ見えてきたら、次は具体的な物件探しのステップに進みます。

物件探しのコツ

物件探しをスムーズに進めるためには、まず条件の優先順位を整理すること が大切です。

- 予算|無理のない返済額かどうか

- エリア|通勤・通学、子育て環境、治安、買い物のしやすさなど

- 間取り・広さ|現在と将来の家族構成に合うか

- 築年数・設備|新築・中古物件をリフォーム

特に子育て世帯の場合は、次のポイントを重視すると失敗が少なくなります。

- 学校や保育園までの距離・通いやすさ

- 小児科や総合病院など医療機関の充実度

- スーパー・ドラッグストアなど日常の買い物環境

内見でチェックすべきポイント

気になる物件が見つかったら内見して「実際に自分が暮らしている」状況をイメージすることが大切です。また、写真だけでは分からない点もあります。

内見は「物件そのもの」だけでなく「周辺環境」も含めてチェックするのがポイントです。

- 日当たり・風通し|部屋の明るさや湿気のたまりやすさに直結

- 騒音|道路・線路・近隣住戸の音が気にならないか

- 周辺道路の安全性|子どもの通学路や車の通りの多さ

- ハザードマップの確認|浸水リスク・土砂災害・地盤の強さ

- マンションの場合の管理状況|修繕履歴、管理費・修繕積立金、共用部の清潔さ

よくある失敗

物件探しでは、次のようなありがちな失敗が後悔につながりやすいです。

- 広さを優先しすぎて立地を妥協してしまう→通勤・通学が大変でストレスに

- 交通の便を軽視する→バスの便が少ない、車がないと生活しづらい

- 管理費・修繕積立金を見落とす→マンションの場合、毎月の支出が想定より増える

物件探しは「条件のバランス」がとても重要です。気に入った物件が見つかっても、長く暮らせるかを冷静に判断しましょう。

Step4 住宅ローンの事前審査

住宅ローンの「事前審査」は、金融機関が「どれくらいの金額なら貸せるか」を判断するための審査です。物件の購入申込時にほぼ必須となるため、早めに準備しておくと安心です。

【審査で見られるポイント】

事前審査では、主に次の項目がチェックされます。

- 年収・勤続年数

- 現在の借入状況(車のローン、教育ローンなど)

- クレジットカードのリボ残高 も審査に影響

特にリボ払いは「返済負担が大きい」と判断されやすいため、事前に整理しておくと審査が通りやすくなります。

Step5 購入申込

気に入った物件が見つかったら、まず行うのが「購入申込」です。これは 「この物件を買いたい」という意思表示 のことで、売主側に購入の意志を正式に伝える手続きです。

不動産会社によっては、申込時に「申込金」が必要な場合がありますが、これは 契約前であれば返金されるのが一般的です。

【注意点】

購入申込はあくまで「意思表示」であり、契約ではありません。この段階で価格交渉を行うことが多く、希望条件を伝える大切なタイミングです。

また、申込時には 住宅ローンの事前審査結果 が求められるため、事前準備がスムーズさを左右します。

Step6 重要事項説明

契約前には、宅地建物取引士から「重要事項説明」が行われます。ここでは、物件に関する重要な情報が説明されます。

- 権利関係(所有者・抵当権など)

- 法律・制限(用途地域、建ぺい率など)

- 物件の瑕疵や注意点

- 管理状況(マンションの場合)

「重要事項説明」は専門用語が多く、初めて聞く内容も多いものです。わからない点は遠慮せず必ず質問 しましょう。契約前の「最後の確認ポイント」でもあるため、不利な条件が隠れていないか、しっかりチェックすることが大切です。

Step7 売買契約

売買契約では、次のものを準備します。

- 手付金(物件価格の5〜10%が一般的)

- 印鑑・本人確認書類

契約書には、今後の取引に関わる重要な内容が記載されています。

- 引き渡し日

- 設備の状態(故障の有無)

- 契約不適合責任

- キャンセル時の扱い(手付金の返還条件)

【注意点】

契約後のキャンセルは手付金が返ってこない のが原則です。大きな損失につながるため、契約内容は必ず保存し、納得したうえで署名・押印しましょう。

Step8 住宅ローン本審査・金銭消費貸借契約

本審査は事前審査よりも厳しく、次の点がチェックされます。

- 収入・借入状況の詳細

- 物件の担保評価(価値が適正かどうか)

本審査に通過すると、金融機関と 「金銭消費貸借契約」 を結びます。ここで金利・返済期間・保証料などが確定し、契約後の変更は基本的にできません。

【注意点】

- 「団体信用生命保険」の内容を必ず確認すること

- 変動金利の場合は 将来の金利上昇リスク を理解しておく

Step9 引き渡し・入居

いよいよ物件の引き渡しです。当日は次の手続きを行います。

- 残金決済

- 鍵の受け取り

- 登記手続き(司法書士が対応することが多い)

まとめ|不動産購入で後悔しないために

不動産購入は大きな買い物だからこそ、事前の準備と理解がとても重要です。そのため、今回紹介した 9つのステップ を押さえておくことで、安心して住まい探しを進められ、購入後の満足度も大きく高めることができます。

また、不動産購入は一人で抱え込む必要はありません。専門家に相談しながら進めることで、見落としがちなポイントやリスクにも気づきやすくなり、より安心して手続きを進められます。

秋山グループ株式会社は兵庫県西宮市を中心に住まい探しのお手伝いをしています。不動産購入に関する不安や疑問があればお気軽にご相談ください。

住まい選びは、家族の未来をつくる大切なプロセスです。焦らず、一つひとつのステップを丁寧に進めながら、理想の暮らしに近づいていきましょう。

子育て家族の新しい暮らしを応援します。

無料査定や住まいの売却・購入もお気軽にご相談ください。